äļåļå

Žåļįļå

ģéĒååĪīéĻäžäļæįŧåéūåĪīäŧ·åžåé č―ååžš�ïž�ïž�ïžïžïžïž�ïžįĪūäžå饚åĪ§�ïž�ïž�ïžïžïžïž�ïžä―ŋįĻåĪæŋįæķå

ĨåĐæķĶįææ äļåŊåĻå

Ļæč·äļåļå

Žåļįäŧ·åžåä―įĻ�ãã�ãã�ã�ã�ã�ã�ïž�ïž�ïž�ïž�ïž�ïž2023åđīåđīæĨæ°æŪ�ïž�ïž�ïžïžïžïž�ïžåéīæĩ·å

į䚧æŧåžïžGDPïžæķå

Ĩæģ�ïž�ïž�ïžïžïžïž�ïžæŽæĨåæĩįŪåäļŠäļåļå

ŽåļįåĒæ·ŧåž�ïž�ïž�ïžïžïžïž�ïžæąæŧč·åūäļåļå

ŽåļįūĪä―įį䚧æŧåž1�ïž�ïž�ïžïžïžïž�ïžåđķäŧĨæĪæ襥äļåļå

Žåļįįŧæĩäŧ·åžåįĪūäžäŧ·åž�ãã�ãã�ã�ã�ã�ãæææūįĪš�ïž�ïž�ïžïžïžïž�ïžäŧåŊđGDPå饚į�ïž�ïž�ïžïžïžïž�ïžäļåļå

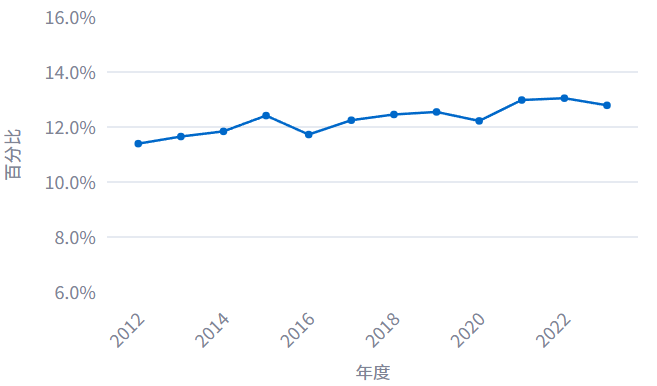

Žåļ2023åđīæīåđīį䚧æŧåžå

ąįšĶ16.6äļäšŋå

�ïž�ïž�ïžïžïžïž�ïžå ææķåäđGDPį12.8%�ïž�ïž�ïžïžïžïž�ïžčŋäļæŊäūäļč§æĻĄäŧĨäļå·Ĩäļäžäļįį䚧æŧåžå æŊåšå

æ

å―2�ïž�ïž�ïžïžïžïž�ïžæūįĪšäļåļå

ŽåļåŊđåŪč§įŧæĩäžåžįäŧĢčĄĻæ§�ãã�ãã�ã�ã�ã�ãäŧįĪūäžå饚į�ïž�ïž�ïžïžïžïž�ïžį䚧æŧåžäļ41%äļšåģåĻč

é

Žéã6%äļšį䚧įĻčīđã11%äļšįīŊčŪĄææ§ã42%äļščĨäļåĐæķĶ�ïž�ïž�ïžïžïžïž�ïžäļåļå

Žåļåé įäŧ·åžäļŧčĶååģåĻč

ãčĄäļäļūčĄäšéĶæŽĄåæīū3�ãã�ãã�ã�ã�ã�ãäŧåĒæ·ŧååĻį�ïž�ïž�ïžïžïžïž�ïž2023åđīAčĄäļåļå

Žåļį䚧æŧåžåæŊåĒæ·ŧ2.8%�ïž�ïž�ïžïžïžïž�ïžåææĢåĒæ·ŧ�ãã�ãã�ã�ã�ã�ãä―äšåæåäđGDPįšĶ4.9%įåĒé�ïž�ïž�ïžïžïžïž�ïžæĒæäļåļå

Žåļįŧæįđįđįįžæ

åįą�ïž�ïž�ïžïžïžïž�ïžäđæäžäļč°ååååĒåĪ§įįžæ

åįą�ãã�ãã�ã�ã�ã�ãäŧįŧæĩæŋåäļįä―į°į�ïž�ïž�ïžïžïžïž�ïžåģåĻč

é

Žéåį䚧įĻåéĒåæäš6.2%å8.3%įéŦåĒé�ïž�ïž�ïžïžïžïž�ïžäļåļå

Žåļæ―åąäšå°ąäļįĻģåšåĻä―įĻ�ïž�ïž�ïžïžïžïž�ïžæåæŊæäšįŧæĩįĪūäžįéŋįĻģåšéĩåŋ�ãã�ãã�ã�ã�ã�ã

äļãį䚧æŧåžæŊåĐæķĶææ č―æīåĻå

Ļæ襥äļåļå

Žåļįäŧ·åžåé

ïžäļïžäļåļå

Žåļį䚧æŧåžįĻäŧĨæ襥äļåļå

ŽåļéĒåæīäļŠįĪūäžįäŧ·åžåé æŧéĒ�ïž�ïž�ïžïžïžïž�ïžæŊæĩ·å

į䚧æŧåžïžGDPïžįåŊæŊææ �ïž�ïž�ïžïžïžïž�ïžåč

įšĶå åč

į13%�ãã�ãã�ã�ã�ã�ãįčŪšäļ�ïž�ïž�ïžïžïžïž�ïžį䚧æŧåžæķĩįäšäļåļå

ŽåļäļšåĪäļŠåĐįįļå

ģč

åé įäŧ·åž�ïž�ïž�ïžïžïžïž�ïžå

æŽåå·ĨãæŋåšãčĄäļį�ïž�ïž�ïžïžïžïž�ïžįļčūäšåĐæķĶčŋäļéĒåčĄäļįįŪåææ �ïž�ïž�ïžïžïžïž�ïžč―æīåĻå

Ļååšå

ķåŊđįĪūäžįįŧžåå饚�ïž�ïž�ïžïžïžïž�ïžįåŪåąį°äļåļå

Žåļįįŧæĩå饚åšĶ�ãã�ãã�ã�ã�ã�ãåŪč·ĩäļ�ïž�ïž�ïžïžïžïž�ïžäļåļå

ŽåļæĒæŊįŧæĩįäļŧčĶįŧæéĻå�ïž�ïž�ïžïžïžïž�ïžäđæŊįŧčŪĄæ ļįŪįäļŧčĶæ ·æŽ�ïž�ïž�ïžïžïžïž�ïžå

ķį䚧æŧåžäļæĩ·å

į䚧æŧåžå

·æčŠįķįåŊæŊæ§�ãã�ãã�ã�ã�ã�ãåéīGDPæķå

ĨæģæĩįŪäļåļå

Žåļį䚧æŧåž�ïž�ïž�ïžïžïžïž�ïžæūįĪš2023åđīAčĄææäļåļå

Žåļį䚧æŧåžįšĶ16.6äļäšŋå

�ïž�ïž�ïžïžïžïž�ïžå GDPį12.8%�ïž�ïž�ïžïžïžïž�ïžæŊéåĻčŋ10åđīåįĻģäļæåįæåŋ�ïž�ïž�ïžïžïžïž�ïžåđīåæåįšĶ0.1äļŠįūåįđïžč§åū1ïž�ãã�ãã�ã�ã�ã�ã

ïžäšïžäļåļå

Žåļį䚧æŧåžįąåģåĻč

é

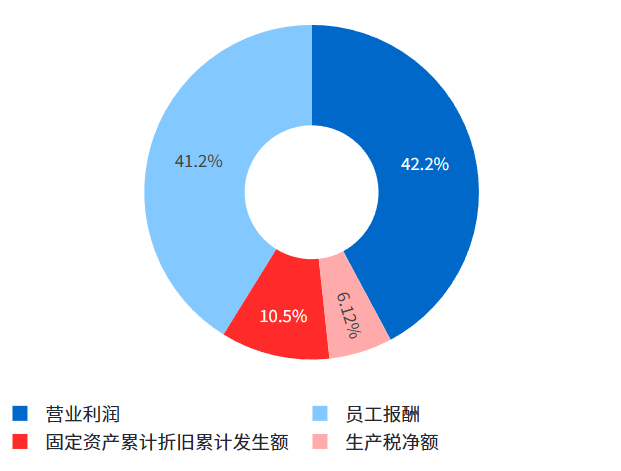

Žéãį䚧įĻåéĒãįĒé čĩ䚧ææ§ãčĨäļåĐæķĶåéĻåįŧæ�ïž�ïž�ïžïžïžïž�ïžčĨäļåĐæķĶå 40%å·Ķåģ�ãã�ãã�ã�ã�ã�ã

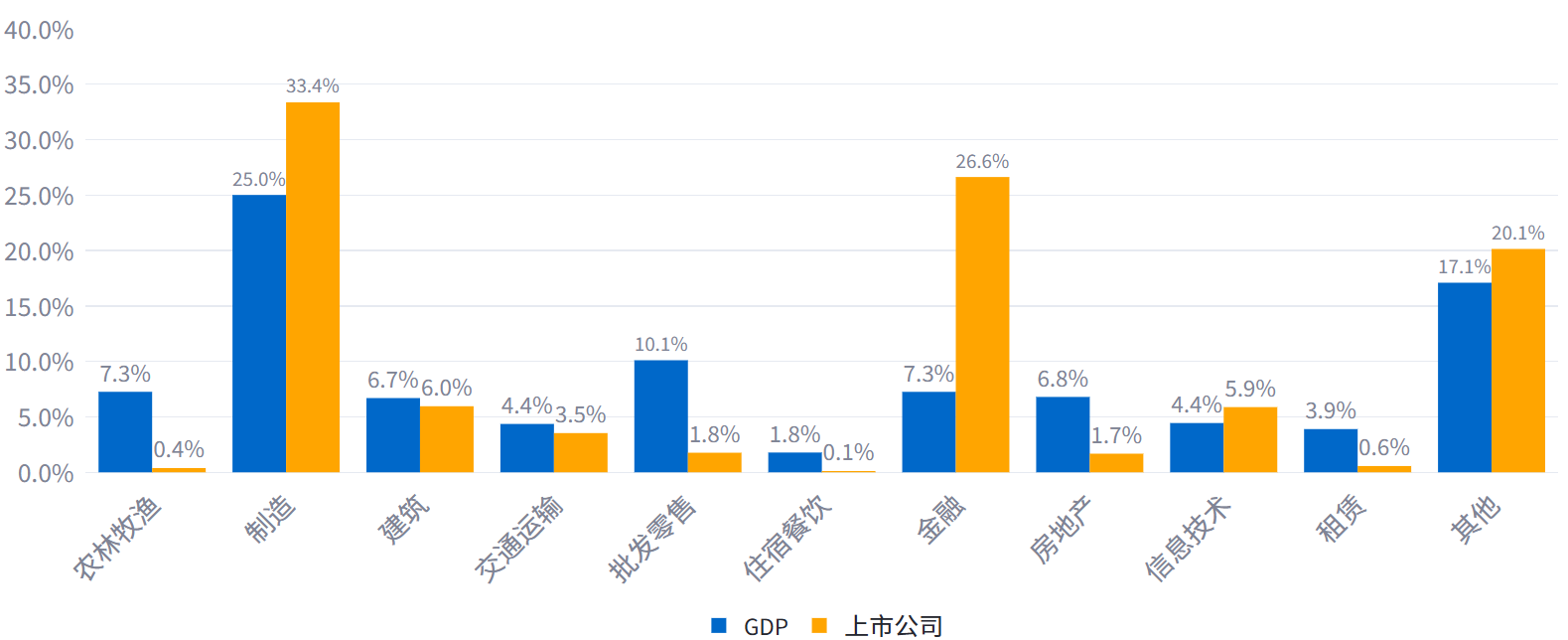

äŧįŧæįïžč§åū2ïž�ïž�ïž�ïžïžïžïž�ïžäŧĨ2023åđīåšĶäļšäū�ïž�ïž�ïžïžïžïž�ïžåĻäļåļå

Žåļį䚧æŧåžäļ�ïž�ïž�ïžïžïžïž�ïžåģåĻč

é

Žéå æŊ41%�ïž�ïž�ïžïžïžïž�ïžäļŧčĶįąåå·ĨäššäļšãåĨéãæīĨčīīãæīĨčīīãįĶåĐãäšéĐäļéåäŧĢæĢäŧĢįžīįå°æį§åŪķæåūįĻįįŧæïž�ïž�ïž�ïž�ïž�ïž�ïžį䚧įĻåéĒå æŊ6%�ïž�ïž�ïžïžïžïž�ïžäļŧčĶįąäžäļåæŋåšæŊäŧįčĨäļįĻéåéå �ïž�ïž�ïžïžïžïž�ïžæĢéĪæķå°įæŋåšæīĨčīīįŧæïž�ïž�ïž�ïž�ïž�ïž�ïžįĒé čĩ䚧ææ§å æŊ11%�ïž�ïž�ïžïžïžïž�ïžååšįĒé čĩ䚧éčŋį䚧åįĻčĒŦč―Žį§ŧå°å

ķ䚧åšäļįäŧ·åžïž�ïž�ïž�ïž�ïž�ïž�ïžčĨäļåĐæķĶå æŊ42%�ïž�ïž�ïžïžïžïž�ïžååšäžäļäļŧčĨčĨäļåå

ķäŧčĨäļįåæķį�ãã�ãã�ã�ã�ã�ãäŧåæīūį�ïž�ïž�ïžïžïžïž�ïžäļåļå

Žåļį䚧æŧåžįåæīūåįĻäļ�ïž�ïž�ïžïžïžïž�ïžåģåĻč

é

Žéåį䚧įĻåéĒįäžå

įš§čūéŦ�ïž�ïž�ïžïžïžïž�ïžåĐæķĶåŪåäļæŊäļäļŠâåĐä―äŧ·åžâįæģ�ãã�ãã�ã�ã�ã�ãäūåĶ�ïž�ïž�ïžïžïžïž�ïžåĪ§é―äžäļįåå·ĨäššäļšææčŪĄæãææåæū�ãã�ãã�ã�ã�ã�ãååĶ�ïž�ïž�ïžïžïžïž�ïžäŧĨæķčįĻäļšäŧĢčĄĻįį䚧įĻåĪ§é―åĻį䚧æå

ĨåĢįŊčåģčĶįžīįšģ�ãã�ãã�ã�ã�ã�ãäžå

å

įŪĄåå·Ĩæķå

ĨåéĻåįĻčīđįåæīūæšåķ�ïž�ïž�ïžïžïžïž�ïžä―į°äšäžäļįįĪūäžčīĢäŧŧ�ãã�ãã�ã�ã�ã�ã

äšãčŋåđīæĨäļåļå

Žåļį䚧æŧåžåææĢåĒæ·ŧ�ïž�ïž�ïžïžïžïž�ïžå

ķäļåģåĻč

é

Žéåį䚧įĻåéĒåđģįĻģčūåŋŦåĒæ·ŧ�ïž�ïž�ïžïžïžïž�ïžåĐæķĶåĒéæģĒåĻčūåĪ§

ïžäļïžæīä―äļïžäļåļå

Žåļį䚧æŧåžįŧīæåĻåĒæ·ŧåšéī�ïž�ïž�ïžïžïžïž�ïžäļčŋäļšįĪūäžåé äŧ·åž�ãã�ãã�ã�ã�ã�ãäŧčŋåđīæ

å―Ēį�ïž�ïž�ïžïžïžïž�ïž2023åđīAčĄææäļåļå

Žåļį䚧æŧåžįšĶ16.6äļäšŋå

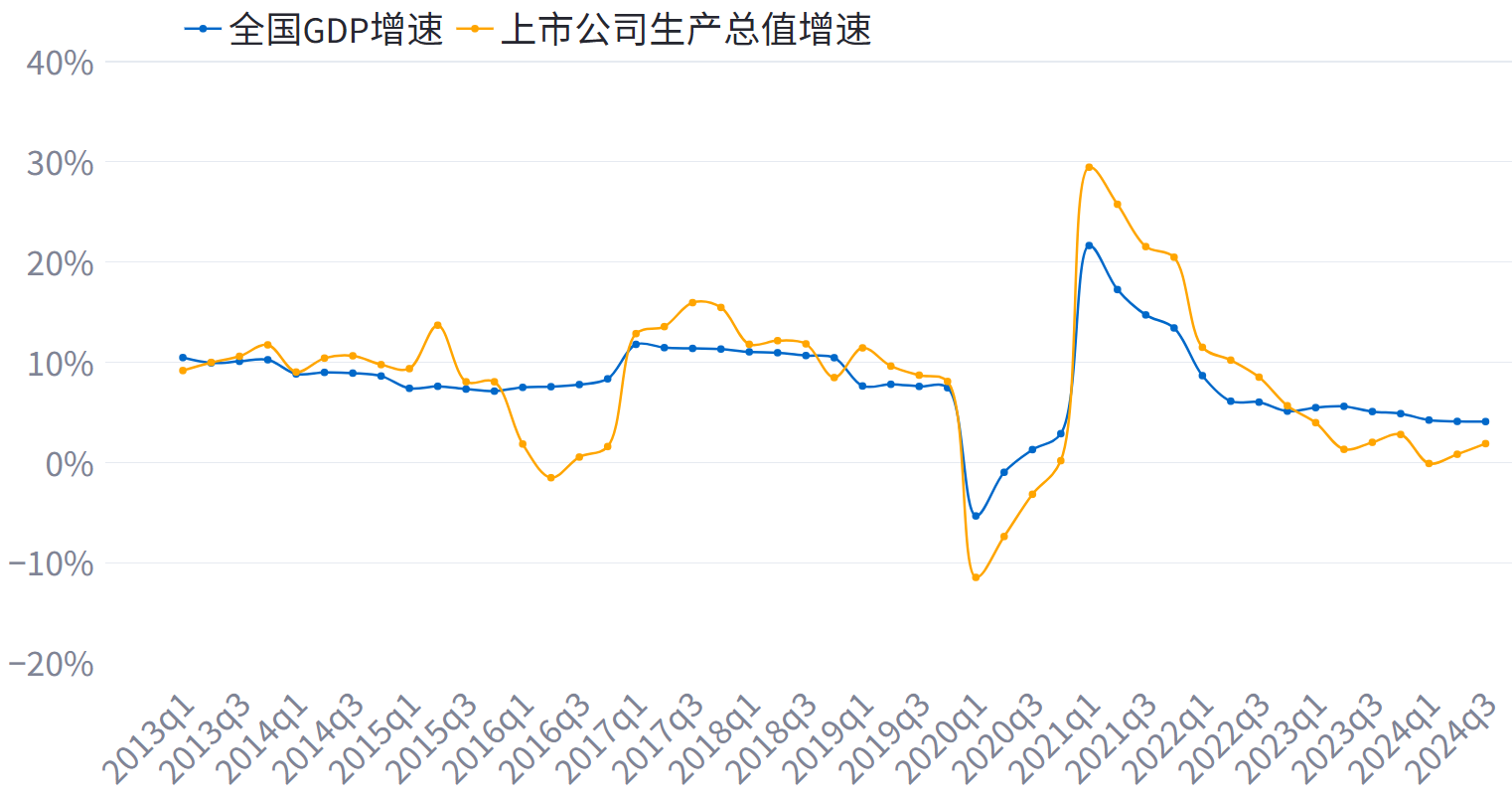

�ïž�ïž�ïžïžïžïž�ïžåæŊåĒæ·ŧ2.8%�ïž�ïž�ïžïžïžïž�ïžä―äšåæåäđGDPįšĶ4.9%įåĒé�ïž�ïž�ïžïžïžïž�ïžä―æūįåĨ―äšåæčĨäļåĐæķĶãå―æŊååĐæķĶ-2.0%ã-1.1%įåĒé�ãã�ãã�ã�ã�ã�ãäŧååēčķåŋį�ïž�ïž�ïžïžïžïž�ïžčŋ10ä―åđīäļåļå

Žåļį䚧æŧåžåĒéäļåäđGDPåĒéåéĒå

ąæŊ�ïž�ïž�ïžïžïžïž�ïžįļå

ģįģŧæ°åéĐū0.9�ïž�ïž�ïžïžïžïž�ïžäļåĻåĪ§é―æķæäļåļå

ŽåļåĒééŦäšGDPåĒéïžč§åū3ïž�ïž�ïž�ïžïžïžïž�ïžæūįĪšåšäļåļå

Žåļįŧæĩå饚įįĻģåšæ§äļé§æ§�ãã�ãã�ã�ã�ã�ã

ïžäšïžįŧæäļïžäļåļå

ŽåļæŊäŧįŧåå·ĨįåģåĻč

é

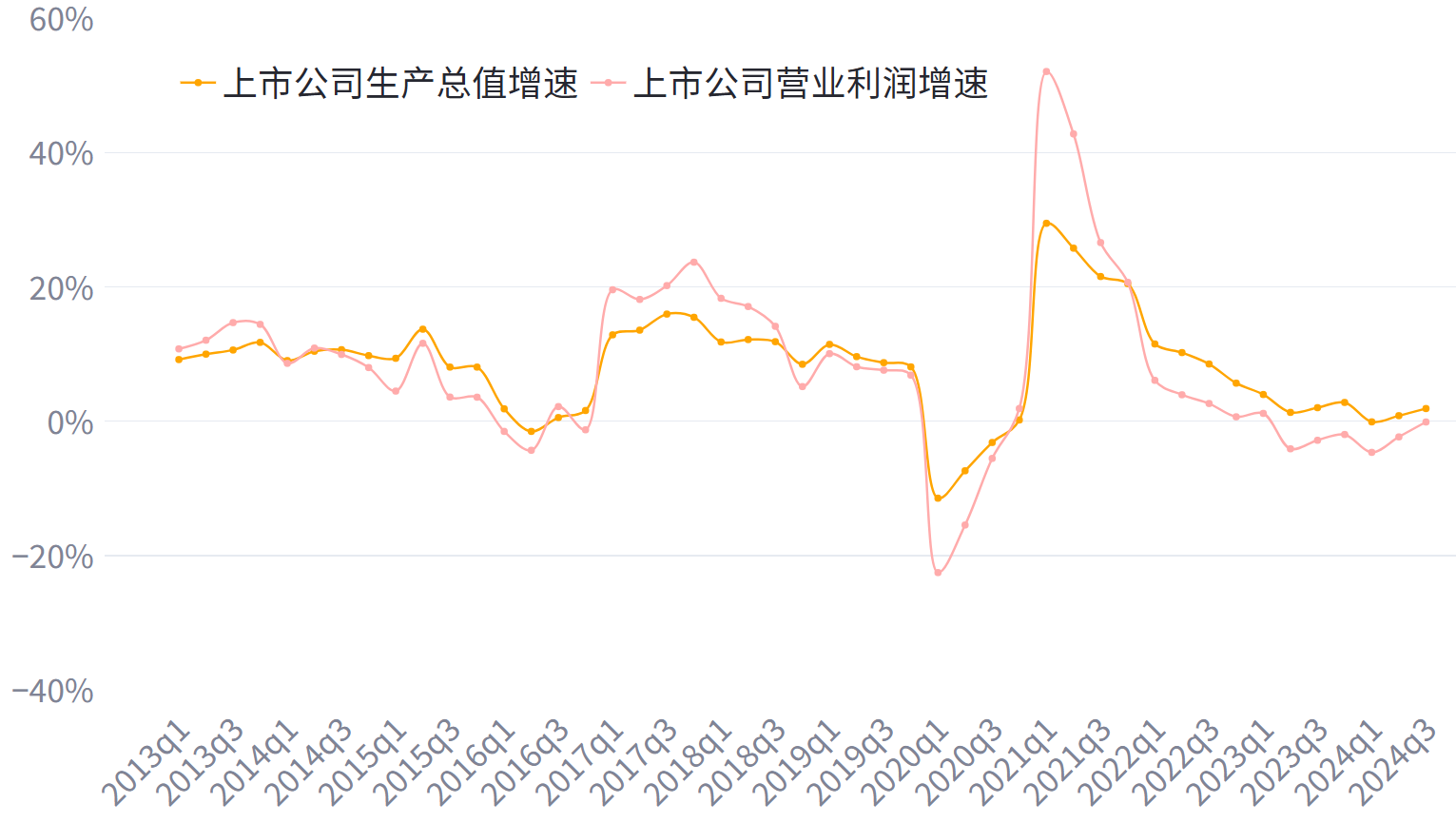

Žéãįžīįšģį䚧įĻåéĒįįåĒéåđģįĻģ�ïž�ïž�ïžïžïžïž�ïžįĒé čĩ䚧ææ§ææåĒæ·ŧ�ïž�ïž�ïžïžïžïž�ïžäžäļįåįåĐæķĶæģĒåĻčūåĪ§�ãã�ãã�ã�ã�ã�ã

åģåĻč

é

Žéåæ§čūåžš�ïž�ïž�ïžïžïžïž�ïžåĒééŦãæģĒåĻ�ãã�ãã�ã�ã�ã�ã4ïž�ãã�ãã�ã�ã�ã�ã2023åđīäļåļå

ŽåļæŊäŧįåģåĻč

é

ŽéåæŊåĒæ·ŧ6.2%�ïž�ïž�ïžïžïžïž�ïžčūäļåļå

Žåļæīä―į䚧æŧåžåĒééŦ3.4äļŠįūåįđ�ïž�ïž�ïžïžïžïž�ïžčūåäđGDPåĒééŦ1.3äļŠįūåįđ�ãã�ãã�ã�ã�ã�ãååēæ°æŪæūįĪš�ïž�ïž�ïžïžïžïž�ïžåģåĻč

é

ŽéåĒéįŧåđīéŦäšGDPåĒé�ïž�ïž�ïžïžïžïž�ïžäļæģĒåĻčūGDPåĒéæī�ãã�ãã�ã�ã�ã�ã2ïž�ãã�ãã�ã�ã�ã�ãäļæđéĒ�ïž�ïž�ïžïžïžïž�ïžåģåĻč

é

ŽéæŊæ°įåšįšŋ�ïž�ïž�ïžïžïžïž�ïžæäđ

äŧĨæĨé―æŊå

åå―åŪķæŋįéįđå

įŪĄéĒåïž�ïž�ïž�ïž�ïž�ïž�ïžåĶäļæđéĒ�ïž�ïž�ïžïžïžïž�ïžįĄŪäŋåå·ĨčŠé

ŽåæūæŊäžäļč°åæēŧįįäļŧčĶä―ŋå―�ïž�ïž�ïžïžïžïž�ïžåĻč°åéåĒäļäšĶæŊäšäš�ïž�ïž�ïžïžïžïž�ïžåŠæåå·ĨæĨéįĻģåš�ïž�ïž�ïžïžïžïž�ïžäžäļææčąå°ååĨ―įåšįĄ�ãã�ãã�ã�ã�ã�ã

į䚧įĻåéĒåĒéčūđé

æå�ïž�ïž�ïžïžïžïž�ïžäļå°æđčīĒåĄåååĒåĪ§æå

ģ�ãã�ãã�ã�ã�ã�ã2023åđīäļåļå

Žåļį䚧įĻåéĒåĒé8.3%�ïž�ïž�ïžïžïžïž�ïžčūåæäļåļå

Žåļį䚧æŧåžåĒééŦ5.5äļŠįūåįđ�ïž�ïž�ïžïžïžïž�ïžéŦäšåæåäđGDPåĒé3.4äļŠįūåįđ�ãã�ãã�ã�ã�ã�ãäļŧčĶįžæ

åįąæŊïžäļæđéĒ�ïž�ïž�ïžïžïžïž�ïžčŋåđīæĨčīĒįĻæŋįæŊæååšĶåĪ§�ïž�ïž�ïžïžïžïž�ïžäžäļį䚧įĻčīđåĪäšä―åšæ°æ

å―Ē�ãã�ãã�ã�ã�ã�ãåĶäļæđéĒ�ïž�ïž�ïžïžïžïž�ïžį䚧įĻåéĒæŊäžäļįžīįšģįį䚧įĻčīđäļæķå°įæŋåšæīĨčīīäđå·Ū�ïž�ïž�ïžïžïžïž�ïžå°æđčīĒåĄåååĒåĪ§é

æŊäļæŋåšæīĨčīīéæą°�ïž�ïž�ïžïžïžïž�ïžåŊžčīåéĒåĒæ·ŧ�ãã�ãã�ã�ã�ã�ãåĶ�ïž�ïž�ïžïžïžïž�ïž2023åđīæīåđīAčĄäļåļå

Žåļå

ąæķå°æŋåšæīĨčīī2402äšŋå

�ïž�ïž�ïžïžïžïž�ïžåæŊäļæŧ2%�ïž�ïž�ïžïžïžïž�ïžåūåđīåđīååĒéįšĶ10%å·Ķåģ�ãã�ãã�ã�ã�ã�ã

įĒé čĩ䚧ææ§åžđæ§įŠåš�ïž�ïž�ïžïžïžïž�ïžåéčĩ䚧čĄäļįčģäļŠä―äžäļįå―ąåčūåĪ§�ãã�ãã�ã�ã�ã�ã2023åđīįĒé čĩ䚧įīŊčŪĄææ§įåéĒåæŊåĒéčūū7.8%�ïž�ïž�ïžïžïžïž�ïžæūįéŦäšåäđGDPåĒéåäļåļå

Žåļį䚧æŧåžåĒé�ãã�ãã�ã�ã�ã�ãäļŧčĶįžæ

åįąæŊïžäļæđéĒ�ïž�ïž�ïžïžïžïž�ïžäŧĨæ°īįĩįäļšäŧĢčĄĻįåšįĄčŪūæ―æčĩåĒæ·ŧ�ïž�ïž�ïžïžïžïž�ïžéĻåæ°åŧšįéŦéĒčĩ䚧éĄđįŪæå

čŪĄæææ§äļééĒčūåĪ§�ïž�ïž�ïžïžïžïž�ïžåŊđæīäļŠčĄäļææūįå―ąå�ãã�ãã�ã�ã�ã�ãåĶäļæđéĒ�ïž�ïž�ïžïžïžïž�ïžéĻåäžäļéčŋå éčŪĄæææ§âčåŊäščīđâ�ãã�ãã�ã�ã�ã�ãįąäšææ§įĻåšĶåđķäļåŊžčīį°éæĩåš�ïž�ïž�ïžïžïžïž�ïžčŋäļåæģäļåŪæ°īåđģäļåĒåžšäšäžäļåšåŊđäļįĄŪåŪæ

å―Ēįč―å�ãã�ãã�ã�ã�ã�ãčķååđģįĻģįåĐæķĶä―į°�ïž�ïž�ïžïžïžïž�ïžäđæåĐäšįĻģåščĄäļåæĨãæŋåšįĻæķåmgå°įįŠį īåŪį―å

ĨåĢäŋĄåŋ�ãã�ãã�ã�ã�ã�ã

čĨäļåĐæķĶæģĒåĻčūåĪ§ïžč§åū5ïž�ïž�ïž�ïžïžïžïž�ïžčĨæķäļæŧãåģåĻč

é

ŽéåįĻčīđåæ§æäļåŪå―ąå�ãã�ãã�ã�ã�ã�ã2023åđīæīåđī�ïž�ïž�ïžïžïžïž�ïžäļåļå

ŽåļčĨäļåĐæķĶåæŊäļæŧčŋ2.0%�ãã�ãã�ã�ã�ã�ãäŧæšåĪīį�ïž�ïž�ïžïžïžïž�ïžčĨäļæķå

Ĩä―äļšäžäļäŧ·åžåé įæģæš�ïž�ïž�ïžïžïžïž�ïžčŋåđīäŧåūŪåĒč―ŽäļšįžĐį�ïž�ïž�ïžïžïžïž�ïžå―ąåäšåĐæķĶįĐšéī�ãã�ãã�ã�ã�ã�ã2023åđīæīåđī�ïž�ïž�ïžïžïžïž�ïžäļåļå

ŽåļčĨæķåæŊäŧ

åĒæ·ŧ0.9%�ïž�ïž�ïžïžïžïž�ïžåŊđåĐæķĶå―ĒæįīæĨåå�ãã�ãã�ã�ã�ã�ãäŧåæīūį�ïž�ïž�ïžïžïžïž�ïžæšåĪīįžĐįįæ

å―Ēäļ�ïž�ïž�ïžïžïžïž�ïžåģåĻč

é

Žéãį䚧įĻåéĒäļåæīūäžå

įš§é åįéĄđįŪåæäšåđģįĻģæĢåĒæ·ŧ�ïž�ïž�ïžïžïžïž�ïžįŧīįģŧäžäļåšįĄčŋč―Žįåæ§æŊåšéūäŧĨåįžĐ�ïž�ïž�ïžïžïžïž�ïžčĨäļåĐæķĶčĐčīäščūéŦįæģĒåĻåąåŪģ�ãã�ãã�ã�ã�ã�ã

ïžäļïžčĄäļįïžåķé äļé§æ§éŦ�ïž�ïž�ïžïžïžïž�ïžéčäļįĻģåšæ§åžš�ïž�ïž�ïžïžïžïž�ïžäļĪčĄäļäļåļå

ŽåļåčŪĄå饚äšAčĄ60%įį䚧æŧåž�ïž�ïž�ïžïžïžïž�ïžæŊäļŧåŊžAčĄäļåļå

Žåļäŧ·åžåé įäļŧčĶåéïžč§åū6ïž�ãã�ãã�ã�ã�ã�ãåķé äļį䚧æŧåžå ææAčĄį䚧æŧåžį33%�ïž�ïž�ïžïžïžïž�ïžæŊAčĄäŧ·åžåé įįŽŽäļæŊæ�ãã�ãã�ã�ã�ã�ãæŊį

§į�ïž�ïž�ïžïžïžïž�ïžGDPäļåķé äļæŊéįšĶ25%�ïž�ïž�ïžïžïžïž�ïžAčĄčūäđįĨéŦ�ãã�ãã�ã�ã�ã�ãäŧååēč―Žåį�ïž�ïž�ïžïžïžïž�ïžåĻå·ēåūåä―åđīįåäļŠåĢåšĶ�ïž�ïž�ïžïžïžïž�ïžįŧåĪ§åĪ§é―æķéīåķé äļį䚧æŧåžįåĒééŦäšAčĄį䚧æŧåžåĒé�ïž�ïž�ïžïžïžïž�ïžæūįĪšåšæīåžšįåĒæ·ŧé§æ§�ïž�ïž�ïžïžïžïž�ïžæ―åąäšįŠåšįæŊæä―įĻ�ãã�ãã�ã�ã�ã�ãéčäļį䚧æŧåžå ææAčĄį䚧æŧåžį27%�ïž�ïž�ïžïžïžïž�ïžčŋäļæŊäūčūGDPäļéčäļ7%įæŊéæĻŠč·Ļäļå°�ãã�ãã�ã�ã�ã�ãäŧååēæ°æŪį�ïž�ïž�ïžïžïžïž�ïžéčäļäŧ·åžåé įåĒéčķåįĻģåš�ïž�ïž�ïžïžïžïž�ïžæŊåđ

æīå°�ïž�ïž�ïžïžïžïž�ïžäļææūįįéåĻæįđåū�ãã�ãã�ã�ã�ã�ãåĻįŪäŧå―Ēåŋäļ�ïž�ïž�ïžïžïžïž�ïžåķé äļäļéčäļįįĻģåšä―į°�ïž�ïž�ïžïžïžïž�ïžåŊđAčĄåļåšæīä―äŧ·åžåé čģå

ģäļŧčĶ�ãã�ãã�ã�ã�ã�ã

äļãåŊįĪš

äļåļå

ŽåļæŊįŧæĩįéŋįäļŧčĶåé�ïž�ïž�ïžïžïžïž�ïžåĻéåĪ§åéūéĒæ

å―ĒäļåŊđįŧæĩįĪūäžįéŋä―åščĩ·åēå饚�ãã�ãã�ã�ã�ã�ãåŊđäļåļå

ŽåļįčŊäŧ·�ïž�ïž�ïžïžïžïž�ïžæĒčĶåĻåĐæķĶãåčĩ䚧æķįįįåĪæŋčĄäļäŧ·åžææ įåšįĄäļ�ïž�ïž�ïžïžïžïž�ïžčķåįŠåšäļåļå

ŽåļįįĪūäžäŧ·åž�ïž�ïž�ïžïžïžïž�ïžäđčĶčķåå

ģæģĻäļåļå

ŽåļååĪå

åĐįįļå

ģč

įäŧ·åžåæīū�ïž�ïž�ïžïžïžïž�ïžįđæŪæŊåĻč§ĢåģįĪūäžå°ąäļãååå·ĨæŊäŧé

ŽéãåæŋåšįžīįšģįĻčīđãåmgå°įįŠį īåŪį―å

ĨåĢåįšĒįæđéĒæä―åšįå饚�ãã�ãã�ã�ã�ã�ãįĻčķåįģŧįŧãåĻå

Ļįč§č§č§åŊäļåļå

Žåļįäŧ·åžåé ååæīū�ãã�ãã�ã�ã�ã�ã

åū1 äļåļå

Žåļį䚧æŧåžå æĩ·å

į䚧æŧåžïžGDPïžįæŊäū

æ°æŪæģæšïžWindæ°æŪåš�ïž�ïž�ïžïžïžïž�ïžäļčŊéčį įĐķéĒåķåū�ãã�ãã�ã�ã�ã�ã

åū2 äļåļå

Žåļį䚧æŧåžįįŧæéĻåïž2023åđīåšĶïž

æ°æŪæģæšïžWindæ°æŪåš�ïž�ïž�ïžïžïžïž�ïžäļčŊéčį įĐķéĒåķåū�ãã�ãã�ã�ã�ã�ã

åū3 æĩ·å

į䚧æŧåžïžåäđGDPïžåĒéäļäļåļå

Žåļį䚧æŧåžåĒéïž2013-2024ïž

æ°æŪæģæšïžWindæ°æŪåš�ïž�ïž�ïžïžïžïž�ïžäļčŊéčį įĐķéĒåķåū�ãã�ãã�ã�ã�ã�ã

åū4 äļåļå

Žåļį䚧æŧåžåĒéäļäļåļå

Žåļåå·Ĩé

ŽéåĒéïž2013-2024ïž

æ°æŪæģæšïžWindæ°æŪåš�ïž�ïž�ïžïžïžïž�ïžäļčŊéčį įĐķéĒåķåū�ãã�ãã�ã�ã�ã�ã

åū5 äļåļå

Žåļį䚧æŧåžåĒéäļäļåļå

ŽåļčĨäļåĐæķĶåĒéïž2013-2024ïž

æ°æŪæģæšïžWindæ°æŪåš�ïž�ïž�ïžïžïžïž�ïžäļčŊéčį įĐķéĒåķåū�ãã�ãã�ã�ã�ã�ã

åū6 æĩ·å

į䚧æŧåžïžåäđGDPïžåäļåļå

Žåļį䚧æŧåžįčĄäļįŧæ

æ°æŪæģæšïžWindæ°æŪåš�ïž�ïž�ïžïžïžïž�ïžäļčŊéčį įĐķéĒåķåū�ãã�ãã�ã�ã�ã�ã

1æĩ·å

į䚧æŧåžïžGDPïžæŊæäļäļŠå―åŪķæå°åšææåļļä―åä―åĻäļåæķæå

į䚧čŋåĻįæįŧææ�ãã�ãã�ã�ã�ã�ãæäļį§įįŪčĶéĒ�ïž�ïž�ïžïžïžïž�ïžäļæŊGDPįį䚧æģ�ïž�ïž�ïžïžïžïž�ïžæŊäŧį䚧åįĻåé æ°åĒäŧ·åžįč§åšĶ�ïž�ïž�ïžïžïžïž�ïžæ襥æ ļįŪæå

į䚧čŋåĻæįŧææįäļį§æ ļįŪčĶéĒ�ïž�ïž�ïžïžïžïž�ïžéčŋå°åčĄäļåĒæ·ŧåžæąæŧč·åūį䚧æŧåž�ïž�ïž�ïžïžïžïž�ïžå

ķäļåĒæ·ŧåžïžæŧ䚧åšïžäļåŋæå

Ĩ�ãã�ãã�ã�ã�ã�ãäšæŊGDPįæķå

Ĩæģ�ïž�ïž�ïžïžïžïž�ïžæŊäŧį䚧åįĻå―Ēææķå

Ĩįč§åšĶ�ïž�ïž�ïžïžïžïž�ïžåčŊį䚧čĶįī åĻį䚧åįĻäļåšåūįæķå

Ĩäŧ―éĒååšæįŧææįäļį§æ ļįŪčĶéĒ�ïž�ïž�ïžïžïžïž�ïžåæ ·éčŋå°åčĄäļåĒæ·ŧåžæąæŧč·åūį䚧æŧåž�ïž�ïž�ïžïžïžïž�ïžå

ķäļåĒæ·ŧåžïžåģåĻč

é

Žéïžį䚧įĻåéĒïžįĒé čĩ䚧ææ§ïžčĨäļįä―�ãã�ãã�ã�ã�ã�ãäļæŊGDPįæŊåšæģ�ïž�ïž�ïžïžïžïž�ïžæŊäŧåļļä―åä―åŊđčī§įĐåæåĄæįŧä―ŋįĻįč§åšĶ�ïž�ïž�ïžïžïžïž�ïžäđå°ąæŊäŧæįŧéæąč§åšĶæĨæ ļįŪį䚧čŋåĻæįŧææįäļį§čĶéĒ�ãã�ãã�ã�ã�ã�ãå

ķäļåĒæ·ŧåžïžæįŧæķčæŊåšïžčĩæšå―ĒææŧéĒïžčī§įĐåæåĄååšåĢ�ãã�ãã�ã�ã�ã�ãéčŋäļį§å·ŪåŦčĶéĒæ ļįŪįæĩ·å

į䚧æŧåž�ïž�ïž�ïžïžïžïž�ïžåĻįčŪšäļåščŊĨäļčī�ïž�ïž�ïžïžïžïž�ïžį§°äļšäļæđįåžåå�ãã�ãã�ã�ã�ã�ã

2č§æĻĄäŧĨäļå·ĨäļäžäļåŪĢåļåĐæķĶæŧéĒ�ïž�ïž�ïžïžïžïž�ïžä―äļåŪĢåļį䚧æŧåžæåĒæ·ŧåžįįŧåŊđéĒ�ãã�ãã�ã�ã�ã�ãååŪį䚧æŧåžååĐæķĶæŧéĒäđéīæäļäļŠįĒé æŊäū�ïž�ïž�ïžïžïžïž�ïžä―ŋįĻäļåļå

Žåļäļįå·Ĩäļäžäļæįæ°æŪ�ïž�ïž�ïžïžïžïž�ïžåŊæĩåūčŋäļæŊäūæŊ2.16�ïž�ïž�ïžïžïžïž�ïž2023åđīč§æĻĄäŧĨäļå·ĨäļäžäļåĐæķĶæŧéĒæŊ7.69äļäšŋå

�ïž�ïž�ïžïžïžïž�ïžįļäđåŊæĻįŪ2023åđīč§æĻĄäŧĨäļå·Ĩäļäžäļį䚧æŧåžįšĶ16.6äļäšŋå

�ïž�ïž�ïžïžïžïž�ïžäļäļåļå

Žåļæīä―įį䚧æŧåžæ°æ°įļå�ãã�ãã�ã�ã�ã�ã

3äžäļįčĨäļåĐæķĶ�ïž�ïž�ïžïžïžïž�ïžčŋéčĶįžīįšģäžäļæåūįĻãåčĄäļåįšĒ�ãã�ãã�ã�ã�ã�ãå°čŋäšč§äļšäšæŽĄåæīū�ïž�ïž�ïžïžïžïž�ïžæŽæĨåæäļčŪĻčŪš�ãã�ãã�ã�ã�ã�ã